Таможенные органы могут корректировать заявленную стоимость, увеличивая платежи. Участники ВЭД могут подать жалобу на доначисления. Важно знать основания для корректировки, требуемые документы и последствия подачи недостоверных сведений.

Содержание статьи:

-

- Когда и в каких случаях следует оспаривать корректировку таможенной стоимости?

- Основания для корректировки таможенной стоимости

- Документы для корректировки стоимости товара

- Жалоба на корректировку стоимости в таможенный орган

- Как составить жалобу на корректировку таможенной стоимости в суд?

- Наша история успеха корректировки таможенной стоимости в суде

- Как избежать корректировки таможенной стоимости?

ВНИМАНИЕ: наш адвокат по таможенным вопросам окажет вам помощь в случае возникновения ситуаций, требующих вмешательства для защиты ваших интересов. Звоните и задавайте вопрос адвокату Адвокатского бюро «Кацайлиди и партнеры» г. Екатеринбург уже сегодня

Когда и в каких случаях следует оспаривать корректировку таможенной стоимости?

Изменение стоимости товара, заявленной декларантом, по инициативе таможенного органа называется корректировкой таможенной стоимости. Это может привести к увеличению таможенных платежей, таких как таможенные пошлины, НДС и акцизы. В свою очередь, это влияет на себестоимость товара и, как следствие, на итоговую прибыль импортера.

Однако не всегда корректировка таможенной стоимости является законной. В некоторых случаях она основывается на формальных признаках, без учёта особенностей поставки, условий контракта или пояснений декларанта. В таких ситуациях участник внешнеэкономической деятельности имеет право обжаловать решение.

Основания для оспаривания корректировки таможенной стоимости:

- Отсутствие обоснований. Таможенные органы должны предоставить доказательства того, что заявленная стоимость занижена. Корректировка не может быть произведена на основе субъективных оценок или только внешней ценовой информации. Если есть полный комплект документов, подтверждающих реальную стоимость сделки (контракт, инвойсы, платёжные поручения, транспортные документы), это является основанием для оспаривания корректировки

- Применение неверного метода определения стоимости. Согласно статье 23 Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании», основным методом определения таможенной стоимости является метод цены сделки. Если таможенные органы необоснованно переходят к дополнительным методам, таким как определение стоимости на основе идентичных или однородных товаров или расчётные методы, это может рассматриваться как нарушение законодательства

- Ошибки в расчётах или документах. Иногда корректировка таможенной стоимости происходит из-за технических ошибок в документах, таких как неправильный перевод валют, неточности в количестве или единицах измерения. В таких случаях можно устранить ошибки, предоставив уточнённые документы, без фактической корректировки стоимости

- Использование недостоверных или неподтверждённых данных. Таможенные органы должны предоставить конкретные доказательства необходимости корректировки стоимости. Простое сравнение с данными из информационных систем без учёта особенностей сделки не может служить достаточным основанием для корректировки.

Цели оспаривания корректировки таможенной стоимости:

- Финансовая выгода. После отмены корректировки импортер имеет право на возврат излишне уплаченных сумм таможенных платежей, что особенно актуально при ввозе крупных или дорогостоящих партий товаров.

- Формирование правовой позиции. Успешное обжалование корректировки создаёт прецедент, который может быть использован в будущем при аналогичных поставках. Это позволяет снизить вероятность возникновения новых споров с таможенными органами.

- Снижение риска привлечения к ответственности. Если корректировка вступает в силу без возражений со стороны декларанта, это может быть расценено как согласие с тем, что изначально заявленные данные были недостоверными. В дальнейшем это может повлечь за собой административную ответственность (статья 16.2 КоАП РФ) или даже уголовную ответственность (статья 194 УК РФ). Оспаривание корректировки позволяет доказать, что ошибки не были умышленными и не нарушали законодательство.

А ВЫ ЗНАЛИ? в случае выявления таможенным органом факта заниженной стоимости декларант обязан произвести ее корректировку таможенной стоимости.Читайте по ссылке.

Основания для корректировки таможенной стоимости

Корректировка таможенной стоимости представляет собой сложный процесс, обусловленный множеством факторов, влияющих на оценку экономической ценности импортируемых товаров. Рассмотрим основные причины, способствующие изменению заявленной стоимости в рамках таможенного контроля.

Корректировка таможенной стоимости представляет собой сложный процесс, обусловленный множеством факторов, влияющих на оценку экономической ценности импортируемых товаров. Рассмотрим основные причины, способствующие изменению заявленной стоимости в рамках таможенного контроля.

Ошибки в декларации:

- Неполнота и неточность данных. Некорректное предоставление информации о характеристиках товара, его классификационных признаках или количественных показателях может привести к вопросам со стороны таможенных органов.

- Противоречия между документами. Диссонанс между данными, указанными в инвойсе и таможенной декларации, может быть воспринят как признак занижения стоимости товара.

- Система управления рисками. Современные таможенные органы активно используют алгоритмы и модели управления рисками для выявления подозрительных транзакций, включая случаи занижения стоимости.

- Субъективные оценки: несоответствие заявленной цены рыночным реалиям. На основании анализа статистических данных, прецедентной практики и иных источников информации, таможенные органы могут признать заявленную стоимость несоответствующей рыночным условиям.

- Цена ниже биржевых котировок: специфика товаров, торгуемых на организованных рынках. Для биржевых товаров отклонение заявленной цены от официальных котировок может стать основанием для корректировки стоимости в целях обеспечения прозрачности и соблюдения законодательных норм.

- Цена ниже внутренней: анализ рыночных условий. Если импортируемый товар ввозится по цене, существенно ниже рыночной, таможенные органы требуют от импортера предоставить доказательства обоснованности такой стоимости, учитывая уровень конкуренции, логистические издержки и другие факторы.

- Сравнение с аналогичными товарами: выявление ценовых аномалий. При наличии в таможенной базе данных сведений о поставках аналогичных товаров по более высокой цене, инспектор вправе запросить дополнительные документы для объяснения причин ценового расхождения.

Важно отметить, что корректировка таможенной стоимости может быть инициирована как в процессе таможенного контроля, так и после выпуска товара в свободное обращение. В соответствии с законодательством, таможенные органы имеют право осуществлять корректировку стоимости в течение трех лет с момента выпуска груза.

ПОЛЕЗНО:разрешение таможенных дел — это отдельная сфера нашей работы.

Документы для корректировки стоимости товара

1. Корректировочный счет-фактура (КСФ)

Назначение: Используется при изменении цены, количества товаров или возврате части партии.

Требования:

- Выставляется в течение 5 календарных дней после подписания соглашения с покупателем.

- Должен содержать:

- Номер и дату первоначального счета-фактуры.

- Новые показатели стоимости, количества, НДС.

- Реквизиты договора или соглашения, подтверждающего изменение условий.

- Регистрируется:

- У продавца — в книге покупок (при уменьшении стоимости) или книге продаж (при увеличении).

- У покупателя — в книге продаж (при уменьшении) или книге покупок (при увеличении).

Особенности:

- При изменении нескольких поставок допускается оформление сводного КСФ.

- С 2024 года в бланк добавлена графа для стоимости прослеживаемых товаров без НДС.

2. Дополнительное соглашение или первичный документ

Назначение: Подтверждает согласие покупателя на изменение стоимости.

- Дополнительное соглашение к договору.

- Акт об установлении расхождений при приемке товаров.

- Претензия покупателя с требованием снижения цены.

Важно: Отсутствие такого документа лишает права на налоговый вычет по НДС.

3. Универсальный корректировочный документ (УКД)

Назначение: Объединяет функции первичного документа и корректировочного счета-фактуры.

Используется при:

- Уточнении стоимости ранее отгруженных товаров.

- Возврате товаров, не принятых на учет покупателем.

Заполняется в двух статусах:

- Статус 1: Содержит все реквизиты первичного документа и КСФ.

- Статус 2: Используется только как первичный документ.

4. Исправление ошибок в первичных документах

Когда применяется: При обнаружении технических ошибок (например, неверные реквизиты, арифметические ошибки).

- Оформляется исправленный экземпляр первоначального документа.

- Корректировочный счет-фактура в этом случае не требуется.

Корректировка стоимости требует оформления пакета документов, включая КСФ, соглашение с покупателем и, при необходимости, УКД. Соблюдение сроков и правил заполнения гарантирует правомерность налоговых вычетов и минимизирует риски претензий со стороны контролирующих органов.

Жалоба на корректировку стоимости в таможенный орган

Жалоба на корректировку таможенной стоимости может быть подана в вышестоящий таможенный орган (ведомственный порядок) или в арбитражный суд.

Ведомственный порядок предполагает подачу жалобы в вышестоящий таможенный орган, где импортер детализирует свои возражения и приводит аргументы в пользу отмены корректировки. Среди плюсов этого способа: отсутствие необходимости оплаты госпошлины, более короткие сроки рассмотрения, чем в суде.

Для подачи жалобы в вышестоящий таможенный орган необходимо:

- указать фамилию, имя, отчество (при его наличии), место жительства физического лица, или наименование юридического лица,

- идентификационный номер налогоплательщика, его местонахождение;

назвать наименование таможенного органа, решение, действие (бездействие) которого обжалуются; - описать существо обжалуемого решения, действия (бездействия);

- указать основания, по которым лицо, подающее жалобу, считает, что его права нарушены.

Дополнительно в жалобе могут быть указаны обстоятельства принятия решения, совершения действия (бездействия), с которыми не согласен заявитель, а также иные сведения, необходимые, по мнению заявителя, для рассмотрения жалобы.

К жалобе могут быть приложены документы, подтверждающие изложенные в ней доводы.

Срок подачи жалобы — в течение трёх месяцев со дня, когда заявителю стало или должно было стать известно о нарушении его прав, свобод или законных интересов, создании препятствий к их реализации либо незаконном возложении на него какой-либо обязанности.

Для судебного обжалования необходимо:

- Подготовить исковое заявление. Важно обосновать претензии к решению таможни и предоставить доказательства.

- Подать иск в арбитражный суд.

- Участвовать в заседаниях. Представление интересов импортера в суде осуществляется юристами.

- Обосновать стоимость. Импортер может представить дополнительную документацию, чтобы подтвердить правомерность первоначальной стоимости.

Чтобы минимизировать риски и не упустить сроки, рекомендуется обращаться к юристам сразу после получения решения о корректировке.

ИНТЕРЕСНО: если у вас возник спор с таможней или таможенным инспектором, вы можете подать жалобу на таможенный орган. Это касается как обычных граждан, так и предпринимателей, которые перевозят товары через границу. Чтобы узнать, как действовать в такой ситуации, переходите по ссылке.

Как составить жалобу на корректировку таможенной стоимости в суд?

Чтобы оспорить корректировку таможенной стоимости в суде, лучше обратиться к юристу.

Что нужно указать в жалобе:

- орган или человека, с чьим решением вы не согласны;

- данные оспариваемого документа: его название, номер, дату и время;

- ваши нарушенные права и интересы;

- ссылки на законы, которым противоречит документ;

- требование признать решение незаконным.

Дополнительно можно указать:

- обстоятельства, с которыми вы не согласны;

- другие сведения, которые считаете важными для рассмотрения жалобы.

К жалобе можно приложить:

- прайс производителя;

- сертификат происхождения продукции;

- контракт;

- инвойс;

- бухгалтерские документы сделки.

Подать жалобу можно:

- в электронном виде через специальный сервис, подписав усиленной электронной подписью;

- на бумаге через почту или накопительный ящик таможенного органа, подписав собственноручно.

РЕКОМЕНДАЦИЯ: иск к таможне может решить спор с таможенным органом в суде. Давайте разбираться подробнее. Переходите по ссылке и изучайте информацию у нас на сайте.

Наша история успеха корректировки таможенной стоимости в суде

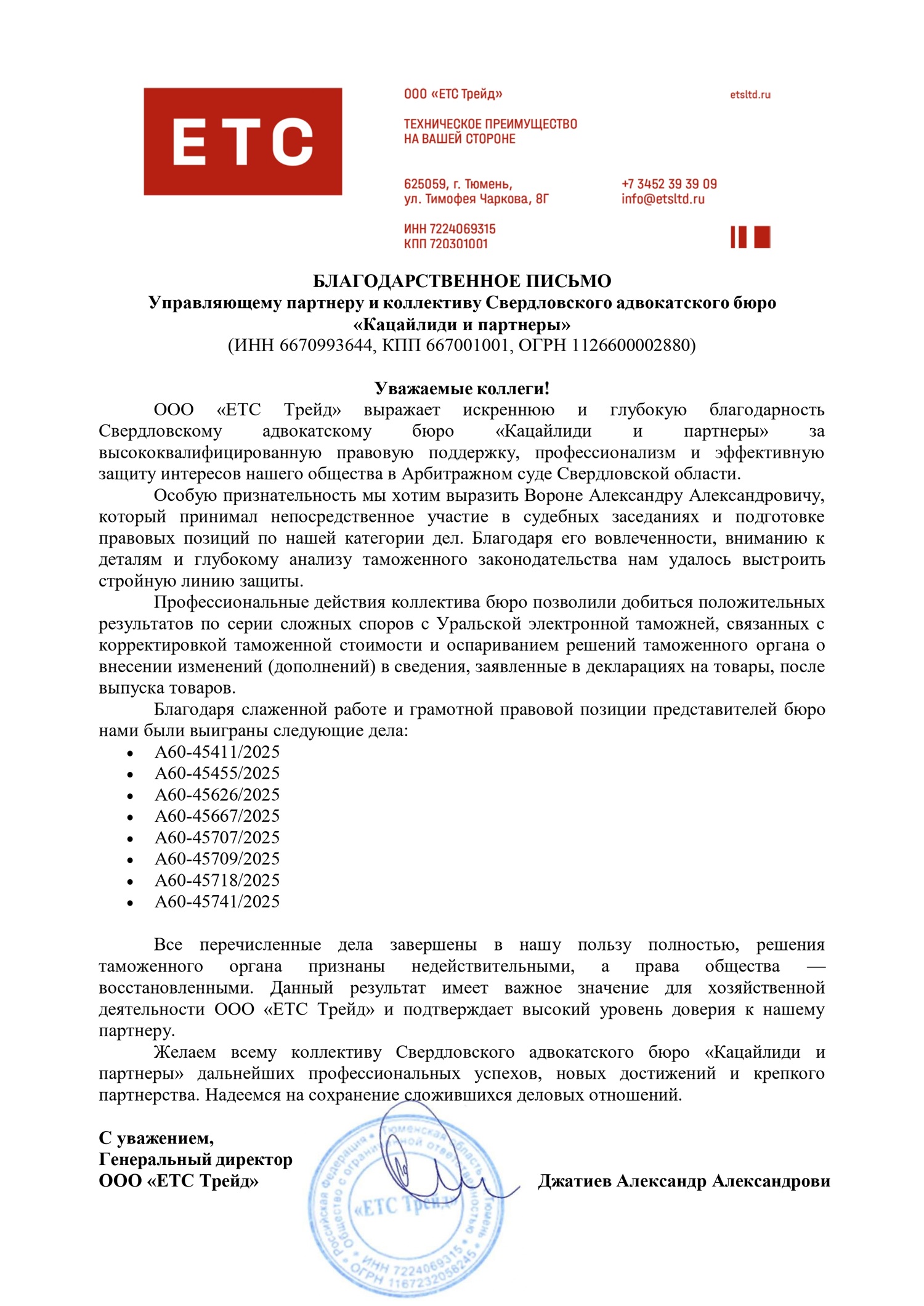

Спасибо нашему Доверителю за БЛАГОДАРСТВЕННОЕ ПИСЬМО, делимся теплыми словами в адрес нашей организации о победе в делах по корректировке таможенной стоимости в Арбитражном суде Свердловской области:

«ООО «ЕТС Трейд» выражает искреннюю и глубокую благодарность Свердловскому адвокатскому бюро «Кацайлиди и партнеры» за высококвалифицированную правовую поддержку, профессионализм и эффективную защиту интересов нашего общества в Арбитражном суде Свердловской области.

Особую признательность мы хотим выразить Вороне Александру Александровичу, который принимал непосредственное участие в судебных заседаниях и подготовке правовых позиций по нашей категории дел. Благодаря его вовлеченности, вниманию к деталям и глубокому анализу таможенного законодательства нам удалось выстроить стройную линию защиты.

Профессиональные действия коллектива бюро позволили добиться положительных результатов по серии сложных споров с Уральской электронной таможней, связанных с корректировкой таможенной стоимости и оспариванием решений таможенного органа о внесении изменений (дополнений) в сведения, заявленные в декларациях на товары, после выпуска товаров.

Благодаря слаженной работе и грамотной правовой позиции представителей бюро нами были выиграны следующие дела:

- А60-45411/2025

- А60-45455/2025

- А60-45626/2025

- А60-45667/2025

- А60-45707/2025

- А60-45709/2025

- А60-45718/2025

- А60-45741/2025

Все перечисленные дела завершены в нашу пользу полностью, решения таможенного органа признаны недействительными, а права общества — восстановленными. Данный результат имеет важное значение для хозяйственной деятельности ООО «ЕТС Трейд» и подтверждает высокий уровень доверия к нашему партнеру.

Желаем всему коллективу Свердловского адвокатского бюро «Кацайлиди и партнеры» дальнейших профессиональных успехов, новых достижений и крепкого партнерства. Надеемся на сохранение сложившихся деловых отношений.

С уважением, Генеральный директор ООО «ЕТС Трейд» Джатиев Александр Александрович»

Как избежать корректировки таможенной стоимости?

В целях предотвращения корректировки таможенной стоимости импортерам рекомендуется принять следующие меры:

- Тщательно проверить и обосновать заявленную таможенную стоимость, учитывая все расходы, входящие в структуру таможенного оценивания.

- Подготовить полный комплект документов, подтверждающих стоимость товара. В основу определения таможенной стоимости должны быть положены контракт с детальными спецификациями, инвойс, упаковочный лист, транспортные, платежные и сопроводительные документы, а также договоры и счета на дополнительные расходы.

- Быть готовым предоставить обоснование ценообразования в случае, если импортер и поставщик связаны между собой.

- Изучить профильные форумы и рассылки, посвященные вопросам внешнеэкономической деятельности (ВЭД). Специалисты и компании в этих источниках делятся актуальной информацией о тенденциях и практике таможенных проверок.

- Сотрудничать с квалифицированными таможенными представителями, обладающими значительным практическим опытом и способными предложить оптимальные решения в спорных ситуациях.

- Подготовиться к обоснованию своей позиции в случае запроса со стороны таможенных органов.

- В случае, если таможенные органы проводят корректировку таможенной стоимости, импортер имеет право обжаловать данное решение в судебном порядке или обратиться в вышестоящий таможенный орган.

Для получения профессиональной юридической помощи и детального анализа конкретной ситуации рекомендуется обратиться в адвокатскую фирму «Кацайлиди и партнеры» в городе Екатеринбург. Специалисты фирмы проведут всестороннюю оценку обстоятельств и предоставят квалифицированные рекомендации по дальнейшим действиям.

Отзыв о работе нашего адвоката по таможенному кодексу

Доверитель — Вершинин Кирилл Александрович:

© адвокат, управляющий партнер АБ "Кацайлиди и партнеры"