Бывают ситуации, когда таможня включает дивиденды в таможенную стоимость, что не во всех ситуациях является правомерным. Рассмотрим в нашем материале вопросы, связанные с включением дивидендов в таможенную стоимость, в том числе, обжалование включения дивидендов в таможенную стоимость.

Содержание статьи:

- Когда таможня может включить дивиденды в таможенную стоимость?

- Возражение о включении дивидендов в таможенную стоимость

- Порядок обжалования включения дивидендов в таможенную стоимость

- Жалоба по дивидендам в вышестоящий таможенный орган

- Как выиграть суд о включении дивиденды в таможенную стоимость?

- Отзыв клиента адвокатам об уменьшении таможенной стоимости в суде

- Как избежать включения дивидендов в таможенную стоимость?

ВНИМАНИЕ: наш таможенный адвокат поможет Вам. Звоните в Адвокатское бюро «Кацайлиди и партнеры» г. Екатеринбург и задайте Ваш вопрос нашему адвокату уже сегодня

Когда таможня может включить дивиденды в таможенную стоимость?

Включить дивиденды в таможенную стоимость таможенные органы могут в следующих случаях:

- если платежи формально названы дивидендами, но фактически они обеспечивают получение продавцом части дохода от продажи товара, который ввезен

- если у декларанта отсутствует информация о методологии ценообразования экспортера

- если отсутствуют доказательства рыночной цены

Повод для проверки возникает при заключении сделки между связанными компаниями, то есть имеется аффилированность сторон, и, если доход покупателя формируется преимущественно за счет продажи импортируемых товаров. Должны иметься оба указанных условия для проверки.

ИНТЕРЕСНО: читайте также на нашем сайте про таможенные дела, подписывайтесь на канал

Возражение о включении дивидендов в таможенную стоимость

При несогласии с включением таможенными органами дивидендов в таможенную  стоимость, следует подготовить и подать письменные возражения.

стоимость, следует подготовить и подать письменные возражения.

Возражения оформляются в свободной форме. Рекомендуем указывать в возражениях следующую информацию:

- наименование таможенного органа, в который подаются возражения

- информацию о заявителе, то есть наименование, адрес и иные реквизиты проверяемого лица

- название документа – возражения о включении дивидендов в таможенную стоимость

- в тексте возражений указываются обстоятельства дела, номер и дата акта таможенной проверки, подробно излагается, в чем заключается несогласие заявителя с решением о включении дивидендов в таможенную стоимость. Также следует привести ссылки на нормативно-правовые акты

- в просительной части возражений указывается просьба заявителя

- в приложении перечисляются прикладываемые документы

- возражения подписываются заявителем

ВНИМАНИЕ: читайте также на нашем сайте про корректировку таможенной стоимости, подписывайтесь на канал

Порядок обжалования включения дивидендов в таможенную стоимость

При обжаловании включения дивидендов в таможенную стоимость рекомендуем выполнить следующие действия:

- подготовить подтверждающие документы

- провести маркетинговое исследование рыночных цен

- предоставить анализ структуры доходов организации

- все взаимоотношения между участниками сделки должны быть зафиксированы, если они не зафиксированы, то необходимо зафиксировать их

Процедура обжалования будет заключаться в следующих шагах:

- подача возражений в таможенный орган в течение 15 рабочих дней после того, как был получен акт проверки

- таможенный орган должен будет подготовить в течение 10 рабочих дней письменное заключение

- если проверяемое лицо не согласно с заключением таможенного органа, тогда следует обжаловать решение в вышестоящий таможенный орган или в суд

ПОЛЕЗНО: читайте также на нашем сайте про жалобу на корректировку таможенной стоимости, подписывайтесь на канал

Жалоба по дивидендам в вышестоящий таможенный орган

В вышестоящий таможенный орган жалоба может быть подана в течение 3-х месяцев. При составлении жалобы укажите в ней:

- наименование вышестоящего таможенного органа, в который будет подана жалоба

- сведения о заявителе: наименование, ИНН, адрес, телефон

- название документа – жалоба

- в основной части жалобы указываются обстоятельства дела, делается ссылка на обжалуемое решение таможенного органа, приводится обоснование неправомерности включения дивидендов в таможенную стоимость, приводятся ссылки на нормы законодательства, указывается на доказательства отсутствия связи дивидендов с конкретной поставкой

- в просительной части жалобы заявитель указывает свою просьбу

- в приложении перечисляются прикладываемые документы

- жалоба подписывается заявителем

Жалоба может быть подана на бумаге или в электронном виде, подписанной ЭЦП.

ВАЖНО: читайте также на нашем сайте про жалобу на таможню, подписывайтесь на канал. Смотрите также видео, как составить жалобу

Как выиграть суд о включении дивиденды в таможенную стоимость?

Для того, чтобы выиграть суд, связанный с оспариванием включения дивидендов в таможенную стоимость, необходимо:

- подготовить все документы, которые доказывают неправомерность принятого решения таможенного органа, и предоставить их суду

- грамотно составить иск в суд об оспаривании решения таможенного органа

- на каждый доводов таможенного органа готовить письменные возражения с приложением доказательств

- в суде заявлять ходатайства об истребовании доказательств, оспаривать экспертизу таможенного органа, просить суд назначить судебную экспертизу

- проанализировать судебную практику по аналогичным ситуациям

- следует избегать ошибок, связанных с недостаточной подготовкой доказательной базы, пропуском процессуальных сроков, недооценкой доводов таможни, неполного анализа судебной практики

Мы рекомендуем для ведения дел в суде обращаться за квалифицированной юридической помощью к юристам и адвокатам Адвокатского бюро «Кацайлиди и партнеры» г. Екатеринбург.

ПОЛЕЗНО: читайте также на нашем сайте про иск к таможне, подписывайтесь на канал. Смотрите также видео, как составить исковое заявление

Отзыв клиента адвокатам об уменьшении таможенной стоимости в суде

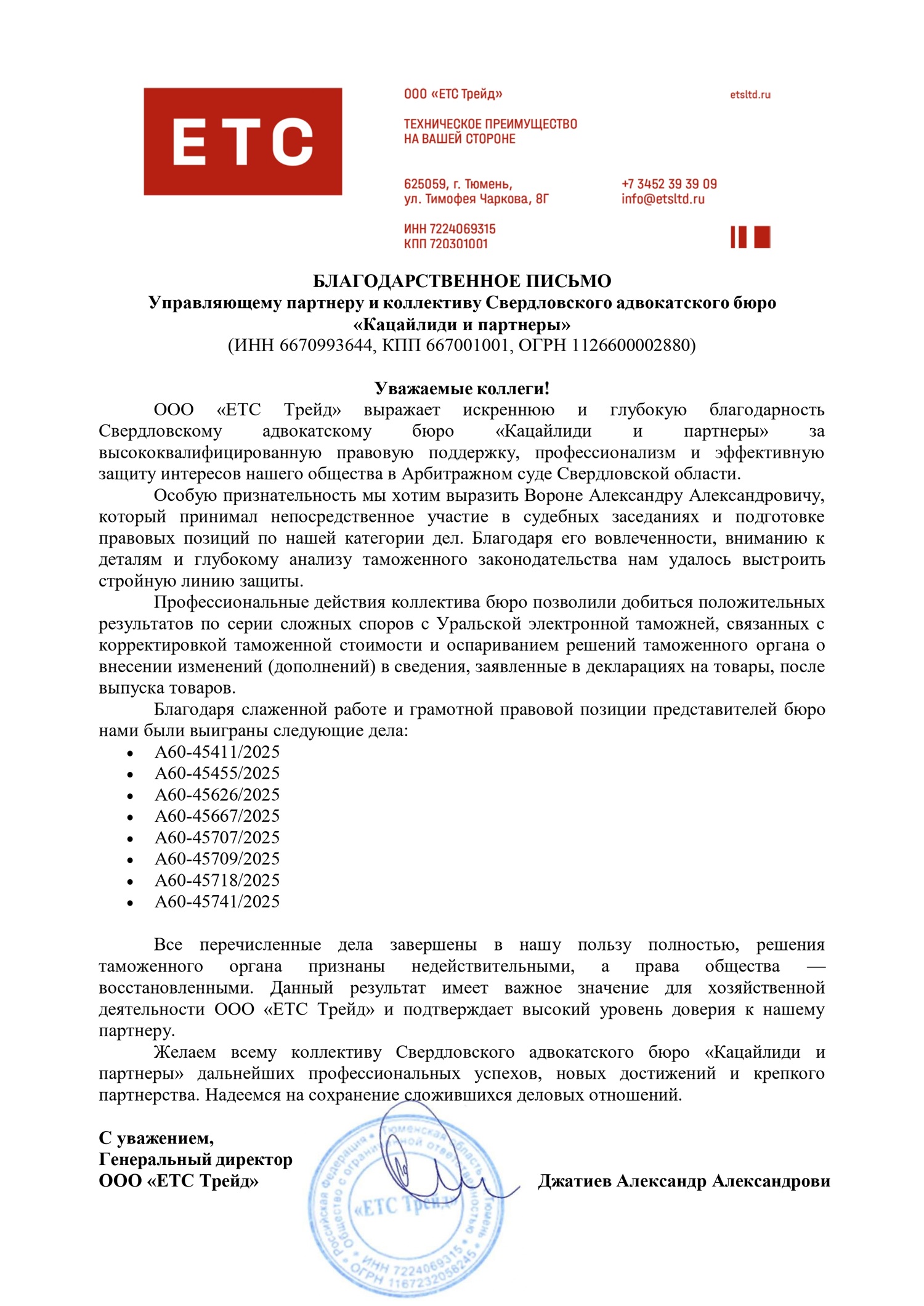

Спасибо нашему Доверителю за БЛАГОДАРСТВЕННОЕ ПИСЬМО, делимся теплыми словами в адрес нашей организации о победе в делах по корректировке таможенной стоимости в Арбитражном суде Свердловской области:

«ООО «ЕТС Трейд» выражает искреннюю и глубокую благодарность Свердловскому адвокатскому бюро «Кацайлиди и партнеры» за высококвалифицированную правовую поддержку, профессионализм и эффективную защиту интересов нашего общества в Арбитражном суде Свердловской области.

Особую признательность мы хотим выразить Вороне Александру Александровичу, который принимал непосредственное участие в судебных заседаниях и подготовке правовых позиций по нашей категории дел. Благодаря его вовлеченности, вниманию к деталям и глубокому анализу таможенного законодательства нам удалось выстроить стройную линию защиты.

Профессиональные действия коллектива бюро позволили добиться положительных результатов по серии сложных споров с Уральской электронной таможней, связанных с корректировкой таможенной стоимости и оспариванием решений таможенного органа о внесении изменений (дополнений) в сведения, заявленные в декларациях на товары, после выпуска товаров.

Благодаря слаженной работе и грамотной правовой позиции представителей бюро нами были выиграны следующие дела:

- А60-45411/2025

- А60-45455/2025

- А60-45626/2025

- А60-45667/2025

- А60-45707/2025

- А60-45709/2025

- А60-45718/2025

- А60-45741/2025

Все перечисленные дела завершены в нашу пользу полностью, решения таможенного органа признаны недействительными, а права общества — восстановленными. Данный результат имеет важное значение для хозяйственной деятельности ООО «ЕТС Трейд» и подтверждает высокий уровень доверия к нашему партнеру.

Желаем всему коллективу Свердловского адвокатского бюро «Кацайлиди и партнеры» дальнейших профессиональных успехов, новых достижений и крепкого партнерства. Надеемся на сохранение сложившихся деловых отношений.

С уважением, Генеральный директор ООО «ЕТС Трейд» Джатиев Александр Александрович»

Как избежать включения дивидендов в таможенную стоимость?

Чтобы дивиденды не включили в таможенную стоимость необходимо:

- предоставить доказательства формирования стоимости при обычных условиях торговли

- подтвердить, что другие покупатели имеют возможность приобрести товары на аналогичных условиях

- представить методологию ценообразования экспортера

- документировать все существенные условия сделки

Для минимизации рисков также рекомендуем:

- тщательно документировать все аспекты сделки

- готовить обоснование рыночности цен

- проводить маркетинговые исследования при необходимости

- о структуре доходов компании предоставлять полную информацию

- все взаимоотношения между участниками сделки фиксировать

Если у Вас есть вопросы, связанные с включением дивидендов в таможенную стоимость, или Вам требуется юридическая помощь в этом вопросе, тогда обращайтесь к юристам и адвокатам Адвокатского бюро «Кацайлиди и партнеры» г. Екатеринбург.

Отзыв о работе нашего адвоката по таможенному кодексу

Доверитель — Вершинин Кирилл Александрович:

© адвокат, управляющий партнер АБ "Кацайлиди и партнеры"